2010年6月,央行发布《非金融机构支付服务管理办法》,亦即俗称的第三方支付。在该办法中,央行将第三方支付区别为四类,第一类是网络支付(包括互联网支付,手机支付等,例如支付宝和微信线上支付);第二类是预付卡发行和受理,例如某些超市卡;第三类是银行卡收单,即商户消费时刷卡消费;第四类是其它(目前还没有发明出来)。

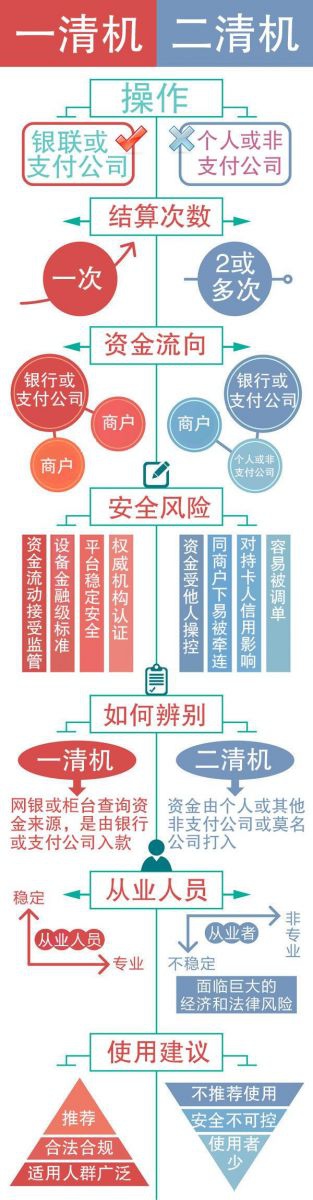

二清支付市场得以繁荣的根源就在于第三类银行卡收单业务。银行卡收单是支付结算的类型之一,就是消费者持发卡行的银行卡,到特约商户(就是有POS机的商户)消费后刷卡,但商户不会马上收到消费者刷卡的钱,收单机构会在收到“消费单据”后,定时结算,并将消费者支付的钱再行支付给商户,这个结算期限一般是T+1。

为什么商户不使用现金收款,而一定要改用银行卡这种非即时收款的方式收款呢?很简单,消费者喜欢用刷卡这种不携带现金的安全且有身份表彰的方式么,所以为了迎合消费者需求,商户就想法设法去向收单机构申请POS机。

于是所谓的收单机构就开始隆重登场了。收单机构,顾名思义,就是收集商户产生的“消费单据”,再结算支付消费款的机构,收单机构不是谁想当就能当的,收单机构起码要有收单的机器吧,这就是POS机。收单机构负责特约商户的开拓与管理、授权请求、帐单结算,国内最有名的就是银联(商务)了,其它如各类银行以及支付宝公司(支付宝公司的支付业务许可中就包括银行卡收单),只有这些公司才能为商户办理收单结算业务,都必须取得央行的支付业务许可证。

但市面上潜在商户千千万,单靠收单机构自己去地推,怎么能快速抢占市场,于是收单机构开始招地区代理商,通过代理商(而不是直营模式)去向商户推荐自己的POS机和收单结算业务。但根据《银行卡收单业务管理办法》,办理POS机实在是太麻烦了,银行备案审批,期限长,而且一般结算都是T+1,即消费者当天的消费要等到第二天才能收到钱。基于人所众知的银行脸色下的极差用户体验,很多公司动起了歪脑筋,看到了这块灰色的蛋糕,想法设法成为二清公司。

2.二清支付市场的萌芽

二清公司会先向收单机构办理POS机业务,以自己的名义成为“特约商户”,这样的特约商户可以用不同的公司名义办理好多,还有些会只申请一个特约商户POS机,然后套码复制出好多的POS机。然后,二清公司就开始向各商户兜售这些POS机,言“免费安装POS,无须复杂审核,T+O到帐,每天可多次结算”等,但可能费率较银行高些(这也是二清的利润差来源),这对没有结算专业知识的商户具有很强的诱惑性。二清公司真能做到么?能,因为消费者刷卡消费后资金先结给二清公司自己名义办理的POS机帐户内,二清公司通过查核后台消费单据,可即时将消费款直接付给商户,想多快有多快。

问题也出在这里,因为消费金额进入二清公司消费帐户后,其实是和商户帐户处于隔断状态的,除非二清公司发起支付,否则这笔钱可能永远都不会支付给商户(理论上)。如果这个二清公司纯粹是为了诈骗,他就可以在正常给商户结算引鱼上钩后,在某天突然告诉商户,称什么“G20期间只收款暂不结算”这类谎言,在累积足够的收款额后直接卷款走人。

二清公司看到了“商机”,于是开始招聘自己的代理公司,即三清、四清或五清公司,二清公司会和三清公司说,你帮我去开拓商户,开拓的越多,商户消费量越大,我给你的返点手续费越高,请注意,一清公司的刷卡消费率一般是恒定的(除非涉及到不同行业)而不会因交易量而发生变化。这说明什么,资金是受到人为控制的,否则不可能形成变化的手续费率,这种人为控制的风控就非常危险了。而市面上,这类打着蓝牙支付,O2O支付新生代等支付模式的二清公司就数不胜数。

但,央行早就盯上二清,并恨之入骨了!

3.信息二清VS资金二清,孰是孰非?

首先必须得声明一点,二清公司不等于跑路公司,如果单从道德上去约束,很多二清公司也会老老实实只赚些差价,不仅没有问题而且提升用户体验,但是,问题也在于二清公司已然是一个被污名化的行业,就像大家提到P2P就联想到跑路公司一般,而且二清公司显然不具备一清公司如此严格的审核条件,存在支付违约的情况可能就较为常见了,这会给金融信用带来致命性的打击,毕竟金融其实就是国家的一种信用,你今天迟一个小时结算,明天就可能迟二个小时,后天就可能不结算,这不能称之为信用。

所以,有些人提出从资金安全角度出发,资金二清才是真二清,需要严厉打击,而信息二清没有危害,是值得提倡的风控模式。即如果二清公司涉及资金的清结算,二清公司能够控制、截流并对资金支付与否施加完全的影响,这种资金二清可能会直接决定商户是否能收到资金并卷钱走人,因此需要严厉打击。但是,如果二清公司只涉及到信息的清算,而不接触资金,资金仍由持卡人经清算协会直接支付至商户,二清公司为了获得交易信息,只就交易信息进行上送下达,这种情况下就不会有资金安全问题。

显然,这是一种误读,金融安全不仅包括资金安全,也包括金融信息安全,信息二清保留商户的交易信息,可能就会涉及到持卡人的卡号,交易时间,交易内容,金额,甚至是持号的人身份识别标识,CVV码等重要信息。《银行卡收单业务管理办法》就明确规定“收单机构不得以任何形式存储银行卡磁道信息或芯片信息、卡片验证码、卡片有效期、个人标识码等敏感信息,并应采取有效措施防止特约商户和外包服务机构存储银行卡敏感信息”,《关于加强银行卡安全管理预防和打击银行卡犯罪的通知》(银发〔2009〕142号)也明确了“对于涉及客户信息和交易信息处理的外包服务机构,收单机构不得允许外包服务机构存储银行卡卡号以外的信息”的规定。因此,不论是信息二清,还是资金二清,都不具备存在的合法性。

4.既然二清这么毒,如何简单甄别二清支付?

对商户而言如何甄别?首先,也是最重要的,二清公司提供的POS机刷卡下,你会发现向商户支付结算资金的主体不是收单机构,而收单机构的名称是有据可查的,这就是典型的二清公司POS机,这类支付账户可能是自然人,也可能是商户所不认识的其它商户。其次,在结算上,二清公司能提供当日结算或多次结算且费率略高于银行,但正常银行卡收单下,只能是T+1当帐。如果有商户某天发现二清公司的刷卡费率比银行都低,那恭喜你,终于碰上了典型的诈骗团队了,这类团伙可能会在某天不知不觉卷款走人。

对代理商而言如何甄别?答案同上,但代理商群体有其特别需要注意的法律问题,代理商群体较之于商户其实更容易被二清公司忽悠,毕竟代理商给足了佣金诱惑。但需要提请二清公司的代理商注意的是,虽然二清公司存在的不合法性,但是法院却难以判决二清公司和代理商之间签订的POS机代理协议无效,这点让人感到不解。基于二清的到帐特点,很多POS机代理商在签订二清公司的代理协议后,会不时发现自己地推后形成的商户会经常反应POS机使用后遇到的问题,包括刷卡后款项不及时到帐、提现款未到账、未收到分配利润、系统无法使用(有些会以系统升级等理由提示)等。

这会给代理商带来太多的压力,一旦大面积问题反馈,代理商往往会诉诸法院要求退回押金并结算佣金,很多代理商更会以“二清公司行为违法”或违反《商业特许经营管理条例》为理由要求解除代理合同。但实际上存在法律障碍,根据《中华人民共和国合同法》第五十二条第(五)项的规定,违反法律、行政法规的强制性规定的合同为无效合同。《非金融机构支付服务管理办法》系由中国人民银行制定的部门规章,并未达到法律、行政法规的效力等级,即使《代理销售合同》违反该管理办法,亦不应被认定为无效合同。

这是一个悲伤却真实的故事。

最新评论